OPA sur les holdings "Rivaud" dans la galaxie Bollore

Est-il vraiment pertinent de contester l’opération ? Ou est actuellement la meilleure affaire ?

Comme toute offre, les minoritaires s’estiment lésés par l’actionnaire majoritaire qui profite de sa position dominante pour imposer ses termes. Pourtant, l’opération ne semble pas si défavorable aux minoritaires .. mais il faut remettre certains éléments dans leurs contextes pour mieux apprécier la situation.

Le groupe Bollore annonçait le jeudi 12 septembre apres la clôture du marché d’une offre de rachat sur les holdings “Rivaud”. L’offre concerne 5 holdings :

· Financière Moncey

· Compagnie du Cambodge

· Industrielle de l'Artois

· Tramways de Rouen

· Chemins du Var et du Gard

L’offre comporte 2 options : un paiement en cash ou un échange en titres UMG

Cette offre vient dans la foulée d’une double procédure de fusion où

· « Financière Moncey » absorbe « Tramways de Rouen »

· « Compagnie du Cambodge » absorbe « Chemins du Var et du Gard »

· Et ou Moncey et Cambodge procèdent au préalable à un stock split avant ces fusions.

Pour simplifier la chose, mon analyse porte sur le nominal actuel des sociétés : ie avant stock-split et fusion.

Les primes proposées sont plus ou moins généreuses par rapport au cours pre-annonce : entre 26% et 64%.

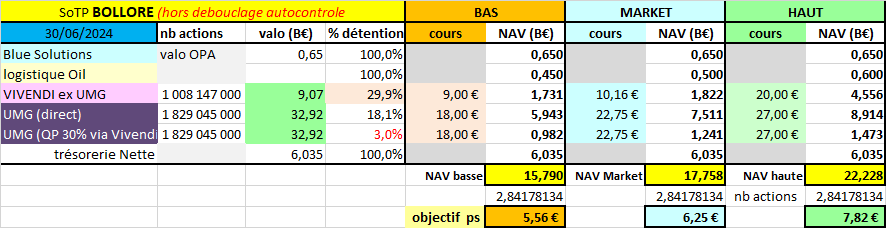

Valorisation Actifs Bollore SE

Ce qui compte avant tout est la valorisation des actifs .. qui s’est récemment décantée avec la vente des 2 principaux actifs historiques du groupe dans la logistique :

- 5,7 B€ pour la cession de « Bolloré Africa Logistics »

- 5,0 B€ pour la cession de « Bollore logistics »

- auquel se rajoute les participation principales dans UMG et Vivendi… ainsi que divers actifs périphériques comme Blue Solution, la logistique pétrolière en France ou de petits actifs agricoles africains non valorisés.

Le principal actif est la participation de 21,1% dans UMG détenue via deux blocs : détention directe de 18,1% et détention indirecte de 29,9% de Vivendi qui détient 10% d’UMG, soit une quote part complémentaire de 3% pour Bollore SE.

Le second actif est la participation dans le reste des actifs de Vivendi (ex UMG) qui comprend notamment groupe Canal +, Havas, une partie de Lagardère et un portefeuille de participations.

Ensuite viennent s’ajouter les sociétés Blue Solutions et l’activité retail pétrolière .. et surtout beaucoup de cash (environs 6B€). Les participations dans les plantations africaines et asiatiques doivent valoir moins de 0.15B€ et sont donc marginales et non comptabilisées dans ce tableau simplifié.

Voici mon estimé de somme des parties pour les actifs de la société Bollore SE

Si l’on ne prend pas en compte les boucles d’autocontrôles, on voit que l’objectif théorique à 6.25€ n’est pas très éloigné du cours actuel 6.025€.

Pour la suite de l’analyse, je considère la valeur de marché de Bollore SE (ie 17,758 B€).

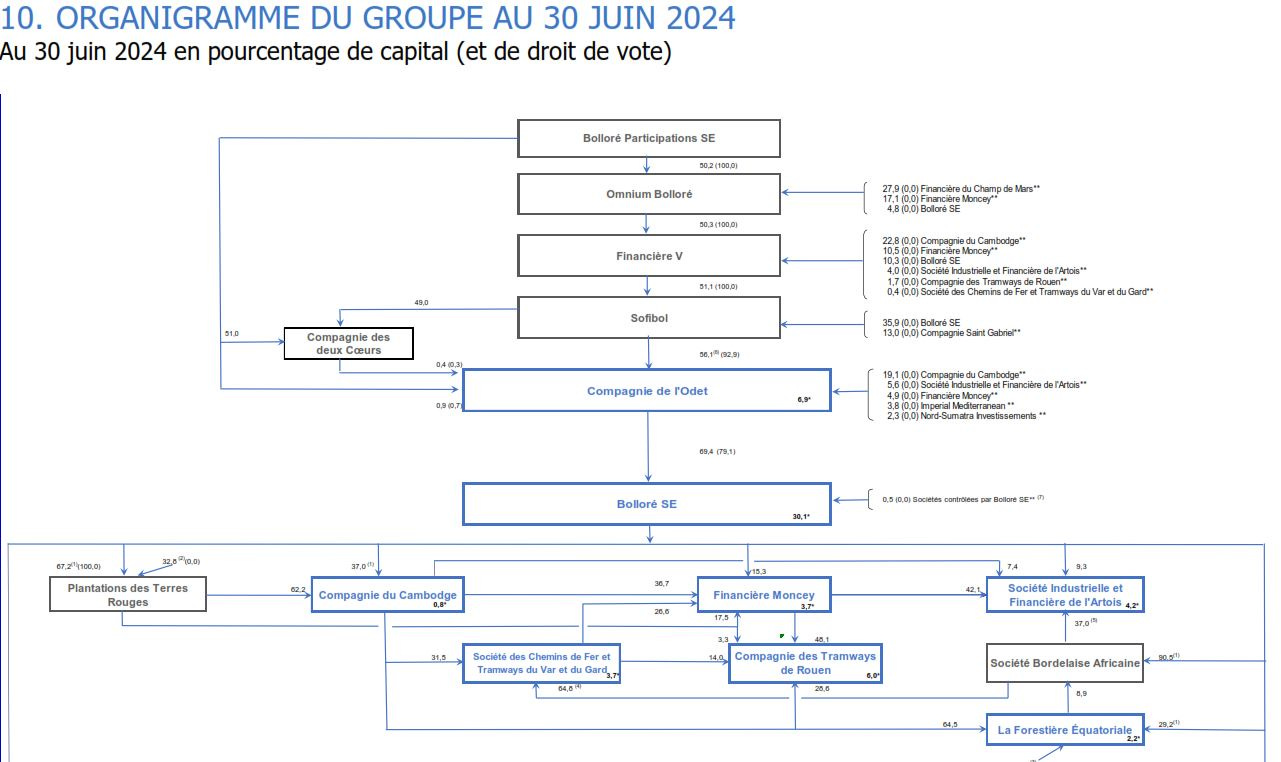

Débouclage de l’autocontrole et NAV théorique des holdings

L’empire Bollore est connu pour son système de boucle d’auto contrôle.

Ces boucles d’autocontrôle peuvent etre modélisées sous forme matricielle :

Même si l’essentiel des actifs est regroupé au sein de Bollore SE, il demeure quelques actifs sociaux dans certaines holdings qui ont une petite influence sur les estimés de valorisation finale. Il faut tout de même noter que je n’ai PAS renseigné les actifs sociaux pour les filiales non cotées .. ce qui pourrait avoir une influence sur les résultats finaux.

Un calcul matriciel permet ensuite de calculer la valeur théorique ajustée post débouclage de chacune des holdings du groupe. (je remercie au passage Boris @valeurbourse qui est le grand architecte du calcul matriciel et vous invite chaleureusement à lire son analyse sur la galaxie Bollore)

Il est clair que les offres actuelles sur les holdings Rivaud semblent à priori bel et bien très largement sous l’ANR retraité post débouclage … pour autant, tout n’est pas aussi clair après réflexions …

Réflexion sur l’offre cash

Le paiement en cash offre une opportunité unique de liquidité … à remettre en perspective avec l’illiquidité chronique de ces sociétés (quasi impossible d’acheter / vendre des sommes à 7 chiffres)

Même si la valorisation NAV théorique post débouclage autocontrole est (modulo certaines données manquantes) parfaitement correcte d’un point de vue mathématique, elle semble en pratique totallement déconnectée de la réalité. Je pointerais deux éléments pour contextualiser :

Toutes les holdings financières souffrent d’une décote par rapport à la somme des parties de leurs actifs. Cette décote est légitime dans la mesure où :

- il faut décompter les frais de gestion de la holding principalement au niveau de Bollore SE et dans une moindre mesure au niveau des holdings de tête qui n’ont pas de gestion active.

- les holdings sont souvent détenues par un actionnaire majoritaire .. ce qui implique de facto une décote de non-contrôle pour les minoritaires (cf Media For Europe, Exor, Peugeot Invest ..)

- l’illiquidité des titres .. critère particulièrement criant dans le cas des holdings de tête

A ceux qui pensent que cette offre en cash est « picsou » (car très en deçà de la NAV ajustée théorique), je rappellerais que VB a apporté une partie de ses titres à l’OPAS sur Bollore SE en 2023 :

Un Bloc de 9.887.659 actions détenue par la COMPAGNIE DE L'ÉTOILE DES MERS (qui était une des holdings co-détenue par Bollore Participation (@ Vincent Bollore himself) et Odet) a été apporté à l’OPAS (cf DD_23_911414_9905490)

Ce bloc représentait

- 0.34% des actions Bollore

- Valorisation de 59.3M€ au cours d’apport de 6,00€

- 11% des 99.100.134 actions apportées à l’offre (montant donc non négligeable !)

Alors même que la NAV théorique de de Bollore se situe à plus de 17€ / action, VB a choisi d’apporter une partie de sa participation à seulement 6,00€, soit une valorisation à 0,35x NAV

Le calcul matriciel montre que la part du capital détenue par la famille Bollore au niveau de tête (Bollore Participation) n’est que de 8%. (A ce montant, il doit se rajouter quelques détentions en directe au niveau de Bollore / Odet .. mais à un niveau très marginal). La famille Bollore a participé à l’OPAS à un niveau de 5,5% de l’opération (la compagnie de l’étoile des mers qui a apporté 11% des actions à l’OPAS n’est détenue par VB qu’à 50%).

La famille Bollore ne s’est donc que très peu reluée lors de cette opération financière.

Les sommes apportées à l’OPAS sont aussi non négligeable lorsqu’il est rapporté aux récents « gros rachats d’actions » réalisés sur Bollore SE par l’intermédiaire de « La compagnie de l’Odet » :

- 10.7M€ vers 5,30€ en décembre 2023

- 4.5M€ vers 6,07€ au mois de mars 2024

- 38.2M€ à 5,48 € lors du mini krach « yen carry trade » d’aout 2024

Soit un total d’environ 53M€ pour un cours moyen vers 5,49€ à comparer avec le bloc de près de 60M€ apporté à l’OPAS sur Bollore SE en 2023.

Conclusion :

une offre en cash à la NAV théorique semble totallement illusoire. Même si les valorisations proposées sont faibles dans l’absolue (« seulement 34% a 45% de la NAV théorique), elles sont en pratique alignées sur l’OPAS 2023 sur Bollore SE… opération lors de laquelle la famille Bollore a apporté une part très importante d’actions… et ne s’est que très peu relué..

Si VB avait un estimé de valorisation largement plus important et / ou un timing d’externalisation de la valeur imminent, il n’aurait probablement pas participé à l’opération et aurait privilégier une relution maximum !

L’offre de liquidité par ailleurs totallement inédite voire inespérée pour les très gros portefeuilles.

Réflexions sur l’offre d’échange UMG

L’échange en titre UMG permet d’éviter le frottement fiscal … tout en restant au principal actif actuel du groupe qui représente, aux valeurs de marché actuelles, la moitié de la NAV du groupe et les 3/4 des actifs ex-cash

VB a créé beaucoup de valeur à LT via de nombreuses opérations financières… souvent achetées à un bon prix. Lorsque Bollore propose de racheter un actif, cela implique qu’il y voit une bonne affaire ... et il est donc légitime de se poser la question de l’intérêt de l’intérêt de cette transaction lorsque l’on se trouve de l’autre côté de l’opération.

L’échange est proposé sur la base d’un cours de 22,85€ par action UMG. Ce cours est à rapporter avec les achats récents réalisés par Bollore lors du selloff post publication résultats semestriels en juillet 2024.

Extrait rapport semestriel Bollore 2024

Ce bloc de 9.2M actions UMG racheté pour 197 M€ ( !!) représente un cours moyen de 21,40€… qui n’est pas si éloigné de la base du cours d’échange (22,85€).

Conclusion :

Considérant qu’UMG représente l’essentiel des actif de Bollore SE (~70%) et que des achats récents ont été effectués à un cours proche de la valorisation actuelle, il semble que VB voit encore beaucoup de valeur dans UMG ce qui devrait « apaiser » les craintes d’être payés en action UMG.

Le principal intérêt de cet échange en titre UMG est fiscal car il permet d’éviter de payer les taxes sur la plus-value latente sur les holdings.

Pour autant, il semble plus intéressant de conserver des actions de la galaxie Bollore qui semblent plus sous-évaluée du point de vue théorique .. sachant que le timing d’externalisation de la valeur reste toujours incertain… ce qui implique qu’il faut avoir un horizon temporel suffisamment long pour patienter.

Que gagne vraiment Bollore dans cette opération ?

Si les minoritaires crient au scandale, cela signifie que l’actionnaire majoritaire s’enrichit à leurs dépens. Voyons ce qu’il en est en pratique.

Les minoritaires des holdings « Rivaud » ne représentent qu’une infime partie des détenteurs d’actions de la galaxie Bollore. Au cours d’OPA, la valorisation de l’ensemble des minoritaires Rivaud n’est que de 256M€ vs un valorisation totale des actifs de la « galaxie » proche de 19144M€. L’essentiel du capital des holding est détenue par d’autres holdings qui sont détenues par d’autres minoritaires. La prime proposée par VB n’aura que peu d’impact au final sur la NAV par action du groupe Bollore : seulement +2,1%

Est-ce qu’une offre d’échange en titre Bollore SE serait meilleure ?

Avant l’annonce de cette offre publique, mon scenario était une simplification totale de toute les holdings qui auraient été échangées en titres Bollore SE en un seul tour (ou échange via Odet dans le cas où VB souhaitait conserver le statut de commandite).

L’offre actuelle d’échange ne propose que des titres UMG et non des titres Bollore SE. Suivant la revendication de certains minoritaires, serait-il en pratique plus intéressant « d’être payé » en titres Bollore SE ?

Certains minoritaires « idéalistes » espéraient secrètement un échange en titre Bollore SE dans lequel seule leur participation dans les « holdings Rivaud » ait été ajustée selon le débouclage autocontrôle. Ceci alors que les nouvelles actions Bollore SE reçues en paiement auraient dû être valorisées seulement au cours de bourse du moment. Ce scenario idyllique aurait impliqué une prime massive sur les holdings Rivaud :

- la valorisation historique des holdings tournait à environs seulement 1/3 de la NAV, une offre à la NAV aurait représenté donc une prime immédiate de 200%

- Dans un second temps, les actions Bollore SE auraient ensuite pu profiter d’un 2e tour de réévaluation suivant le débouclage de l’autocontrole (probablement encore 50-100% d’upside pour se rapprocher vers 0.70x NAV)

Au total, ces minoritaires idéalistes espéraient un offre jackpot de +200% - 300%.

Malheureusement cela ne se passe jamais comme ça dans la vraie vie à fortiori quand vous négociez avec Vincent Bollore ! En pratique, ce raisonnement était en réalité totallement floué : si une offre d’échange devait etre réalisée en titre Bollore SE, alors toutes les holdings ainsi que les actions Bollore SE devraient être évaluées selon la même méthode (ie post debouclage auto-contrôle).

Ce scenario aurait quand meme permis le débouclage de l’auto-contrôle (ie réduisant la decote à un niveau plus raisonable vers 30%-35% de la NAV, soit un valorisation vers 2/3 NAV). Grosso modo, considérant le point de départ de valorisation historique des holdings (1/3 NAV), cela représentait un upside plus raisonable de +100% pour les « minoritaires Rivaud »… ce qui restait toujours une bonne affaire pour des actionnaires TLT étant prêt à patienter le temps qu’il faut .. tout en étant associé à un bon créateur de valeur qui même s’il n’est plus aux commandes opérationnelles du groupe, doit surement garder un œil avisé sur les potentielles opérations financières stratégiques.

Même si la prime actuelle proposée sur les holdings Rivaud (environ 26%-64% selon les holdings) peut sembler « pingre », le deal proposé est en réalité dans certains cas encore mieux pour certaines holdings.

La clef pour comprendre cette contradiction apparente réside dans le fait que la simplification des holdings se fait par étape .. ce qui permet de monétiser à très bon prix les participations Rivaud … qui peuvent ensuite être réinvesties dans les autres sociétés de galaxie qui restent cotées .. et dont la valorisation /NAV reste plus basse.

Hormis Cambodge, toutes les autres holdings semblent être rachetées à une valorisation sur NAV plus favorable que Bollore SE, le gain monte jusqu’à près de 30% pour les holdings Artois et Tramways de Rouen.

Présenté sous une autre forme, si les actionnaires actuels des holdings Rivaud optaient pour une offre d’échange en titre Bollore SE, alors ils devrait accepter une parité défavorable qui devrait leur « faire perdre » jusqu’à 30%.

Je ne suis pas sûr qu’il y ai beaucoup de minoritaires intéressés par une telle offre ?!

Une semaine apres l’annonce de l’opération, Odet a consolidé alors que Bollore SE a continué à s’apprécier modérément. Odet décote maintenant de 6,6% par rapport Bollore SE. Ce niveau est en ligne avec l’historique LT de 0-10% et est le reflet d’une moindre liquidité.

Odet est aujourd’hui la holding qui semble la plus sous-évalue de toutes les entités cotées. Un arbitrage aux cours actuels permet donc un gain « théorique » immédiat pour toutes les détendeurs des holdings sous OPA.

Subsiste il encore une opportunité d’investissement « exceptionnelle » ?

Le cours des holdings s’est déjà ajusté avec une prime marginale par rapport à l’offre cash proposée. Cela signifie que certains actionnaires spéculent sur un relèvement de l’offre par VB.

Comme expliqué dans cet article, l’offre me semble en réalité plutôt équitable voire avantageuse pour les minoritaires des holdings Rivaud. Je pense qu’il est peu probable que l’offre soit ré-évaluée .. et donc qu’il est plus simple est de vendre dès maintenant sur le marché.

Pour la suite de la saga à LT, je pense qu’il faut être au plus proche des intérets de VB et donc privilégier la holding Odet. A terme, on peut y espérer une petite prime (10% max ?!) lors de la fusion finale avec Bollore SE.

Lorsque le grand mécano des holdings sera débouclé, la valorisation par rapport à la NAV devrait remonter vers 0,7x-0x8x la NAV (en ligne avec les autres holdings familiales). Avec un cours actuel proche à 0,35x la NAV, cela laisse un upside de plus de 100%.

Pour autant, le timing du débouclage final reste totallement impossible à prévoir .. et il reste un nombre important de facteurs pouvant retarder sensiblement cette échéance :

- certains minoritaires Rivaud (et Forestière Equatoriale dans un second temps) pourraient s’engager dans une obstruction systématique suivant le paradoxe du prisonnier (chantage visant l’intérêt particulier au détriment de tout le collectif). Cela pourrait retarder de plusieurs années le débouclage final

- Vincent Bollore a clairement indiqué qu’il souhaitait à terme réaliser la simplification juridique de toutes les holdings pour laisser un héritage plus clair et plus fort. C’est précisément ce qu’il est en train de faire maintenant qu’il a laissé les reines de l’opérationnel à ses enfants. Pour autant, même si ce vœux est surement très important à ces yeux, VB est encore « très jeune retraité » (seulement 72 ans)… et dispose encore surement d’une ou deux décennies pour finaliser son objectif. Est-ce que les minoritaires des holdings Rivaud sont vraiment prêts à patienter encore une vingtaine d’année avec une participation totallement illiquide ?!

Tant que TOUS LES AUTO-CONTROLES ne sont pas entièrement débouclés, le marché ne devrait pas « accepter » le calcul théorique de NAV post autocontrôle. Il semble donc difficile d’espérer une revalorisation des holdings Bollore qui devraient continuer à être valorisées proche de l’historique LT, soit entre 0,32x – 0,35x la NAV théorique. A titre de comparaison, les holdings Rivaud totallement illiquides souffraient d’une décote complémentaire d’illiquidité et étaient valorisées plus bas vers 0,28x-0,30x NAV, soit une décote relative d’environ 20-30% par rapport à Bollore SE).

Il faut aussi se rappeler que VB a apporté une partie de ses titres Bollore vers 6,00€ à l’OPAS Bollore au printemps 2023 (via la « compagnie de l’étoile de mer »). Ce cours représente le cours actuel de Bollore.

Au final, toutes les entités de la Galaxie Bollore me semblent aujourd’hui à leur prix :

- L’offre sur les holdings Rivaud n’a peu de chance d’être relevée

- un échange en titre Bollore SE ne serait pas plus avantageux pour la majorité des holdings

- La valorisation de Bollore / Odet est est broche de la borne haute des valorisations historiques

o il semble difficile d’aller plus loin sans catalyseur

o VB a vendu des titres sur ces niveaux lors de l’OPAS de Bollore SE en 2023

Que faire ?

Je ne vois aucune raison de se presser à CT. Le plus sage est d’adopter la stratégie de création de valeur LT éprouvée par Vincent Bollore :

- ne jamais surpayer

- Etre patient

En pratique, cela signifie que la meilleure opportunité est surement de ne rien faire aujourd’hui en refusant de surenchérir après la poussée spéculative ... qui devrait progressivement retomber dans les prochains mois.

La meilleure stratégie semble d’attendre que la Galaxie Bollore retombe dans l’oubli et profiter de tout épisode de volatilité du marché pour « charger le camion ».

ATTENTION, Il reste néanmoins une dernière mise en garde pour parfaitement maitriser cet exercice : vous ne serez probablement pas seul à vouloir renforcer à bon compte ! VB lui aussi attend sagement les soldes sur Bollore SE avec un grosse puissance financière. Si vous tergiversez trop ou viser des niveaux d’achat trop bas, VB vous coupera surement l’herbe sous le pied. L’historique récent des dernières années montre que ces fenêtres d’opportunités ne durent jamais bien longtemps.

Pour conclure, soyez à la fois patient aujourd’hui mais très réactif le jour où il faudra appuyer sur la gâchette.

Mon historique de gestion et ma stratégie

Même si aucune des sociétés de la galaxie Bollore n’apparaissaient dans mes portefeuilles public sur twitter, j’avais une position de fond de portefeuille TLT en Moncey (75%) et Odet (25%). Mon portefeuille personnel est beaucoup plus diversifié que mon portefeuille public dont l’objectif est plus dynamique.

Vendredi matin, j’ai profité du cours d’ouverture relativement bas sur Odet (ie sous 1500€) pour me doubler ma position tout en cédant l’ensemble de ma ligne Moncey. A l’issu de cet arbitrage, j’ai réduit de 50% mon exposition à la galaxie Bollore. J’attends avec impatience les prochains soldes pour renforcer progressivement ma ligne Odet (idéalement sous 1400€). Pour autant, je vois aujourd’hui beaucoup de valeurs dans d’autres nano cap française … et je devrais juger le moment venu de l’intérêt relatif de renforcer Odet ou privilégier d’autres opportunités.

Alors que l'expert initial a été révoqué, les minoritaires espèrent toujours un relèvement de l'offre.

Le nouvel expert relèvera probablement son estimation .. mais rien n'obligera Bollore a améliorer son offre. Bien sur, il n'aura pas la bénédiction AMF pour l'OPRO.. mais étant donné qu'il y a déjà moins de 10% de minoritaires, VB peut tout à fait délister les holdings.

Ce n'est que dans un 2e temps qu'interviendront les fusions pour simplifier l'organigramme.

Yanncik Bollore vend aussi des actions BSE ..

https://bdif.amf-france.org/back/api/v1/documents/2024/2024DD1011632/A0B1F9E837E2E15077046C41477DE4EDE73914755AD59FFEC0DB72FCE62AC96D.pdf

Et si on rajoute que le plan de rachat d'action sur BSE est limité au cours de 6,00€, il semble très illusoire d'espérer que VB accepte de racheter plus cher en cash les minoritaires des holdings rivauds.

Je continue a penser qu'il est plus avisé de vendre ses holdings au cours actuel et ré investir dans Odet (qui est la seule porte d'entrée de VB dans la Galaxie .. dixit, VB n'est pas du tout aligné avec les holdings Rivaud ..)

Time will tell

Bonnes fêtes

Il y a bcp d'erreurs dans cette analyse. Par ex l'offre cash sur Artois est de 9300€ (et non 9030). Les calculs sont donc aussi faux. Cession de Bolloré L. 4'850mio (et non 5'000). Les parts dans les plantations sont assez facilement calculables puisque les sociétés sont cotées (socfin, socfinaf, socfinasia...). Il y a aussi par ex. les fermes aux usa (3000h), IER, Automatic Systems, le domaine viticole de la croix valmer...

Enfin la famille Bolloré a aussi apporté 1 Mio de titres à l'opra